Jonghyun Ho

유동성과 서울 부동산

이번 포스팅에서는 현금 유동성과 서울 부동산의 관계를 살펴보고자 한다.

M1, M2, Lf

-

M1(협의통화)은 현금통화와 요구불예금 수시입출식예금(투신사 MMF 포함)의 합계

-

M2(광의통화)는 M1과 만기 2년 미만 금융상품(예적금, 시장형 및 실적배당형, 금융채 등)의 합계

-

Lf(금융기관 유동성, 종전 M3)는 M2와 2년 이상 유동성 상품, 생보사 보험계약준비금 등의 합계

이 중에서 M1(협의통화)/M2(광의통화)의 비율을 살펴보면 즉시 투입될 수 있는 현금의 비중을 살펴볼 수 있어 현금의 유동성을 대표할 수 있는 수치라 할 수 있다.

출처 : M1, M2, Lf

한국은행 OpenAPI

한국은행 경제통계시스템 OpenAPI에 접속하여 회원 가입 후 서비스 이용 > 인증키 신청 메뉴에서 개발에 필요한 인증키를 발급받는다.

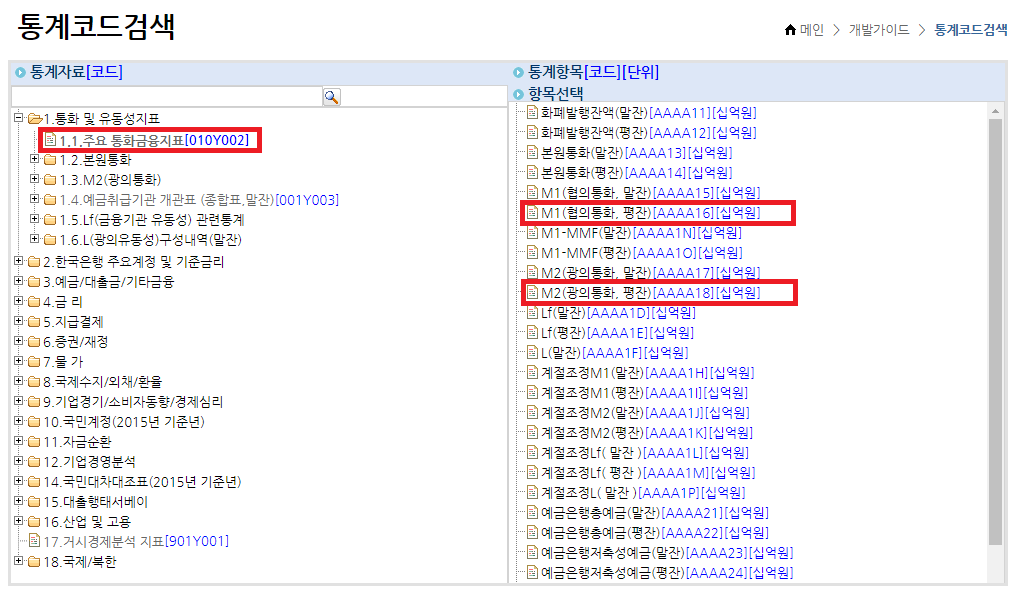

인증키를 발급받은 후,개발 가이드 > 통계코드검색 메뉴에서 API 호출에 필요한 코드를 파악할 수 있다.

위의 통계코드검색 페이지를 살펴보면

M1의 통계자료 코드는 010Y002, 통계항목 코드는 AAAA16 이고,

M2의 통계자료 코드는 010Y002, 통계항목 코드는 AAAA18 임을 알 수 있다.

한국은행 데이터 크롤링

아래 getDataFromBankOfKorea함수는 code와 sub_code 라는 변수의 이름으로 위의 코드를 입력으로 받아 한국은행 API를 호출하여 시계열 데이터를 얻을 수 있다.

import requests

import json

from datetime import datetime

import pandas as pd

import matplotlib.pyplot as plt

endpoint_url = 'http://ecos.bok.or.kr/api'

dev_key = 'XXXXXXXXXXXXXXXXXX'

start_date = '199501'

end_date = '202007'

def getDataFromBankOfKorea(name, code, sub_code):

url = endpoint_url + '/StatisticSearch/' + dev_key + '/json/kr/1/2000/' + code + '/MM/' + start_date + '/' + end_date + '/' + sub_code

req = requests.get(url)

results = json.loads(req.text)

results = results['StatisticSearch']['row']

series = pd.Series(dtype=float)

for result in results:

time = result['TIME']

time = datetime(year=int(time[0:4]), month=int(time[4:6]), day=1)

value = float(result['DATA_VALUE'])

series[time] = value

df = pd.DataFrame()

df[name] = series

return df

위 함수를 이용하여 M1/M2 유동성 비중을 계산하고, 서울 아파트 매매가격지수의 데이터를 합산하여 하나의 데이터 프레임을 생성한다.

def getM1M2():

df_M1 = getDataFromBankOfKorea('M1', '010Y002', 'AAAA16')

df_M2 = getDataFromBankOfKorea('M2', '010Y002', 'AAAA18')

df = pd.DataFrame()

df['M1'] = df_M1['M1']

df['M2'] = df_M2['M2']

df['M1/M2'] = df['M1'] / df['M2']

return df

df = getM1M2()

from kbstar.get_house_price_index import get_house_price_index

house_price = get_house_price_index('../../datasets/★(월간)KB주택가격동향_시계열(2020.06).xlsx', '매매종합')

house_price = house_price['서울']['서울']

df['Seoul APT price index'] = house_price

print(df)

get_house_price_index 함수는 주택매매가격 종합지수 의 글에서 구현된 함수를 재사용하였다.

실행 결과는 다음과 같다.

M1 M2 M1/M2 Seoul APT price index

1986-01-01 14883.1 43133.6 0.345047 30.043817

1986-02-01 15038.9 43492.4 0.345782 30.043817

1986-03-01 15573.8 44587.1 0.349289 30.002377

1986-04-01 15891.8 45188.7 0.351676 29.836618

1986-05-01 16227.3 46197.5 0.351259 29.587979

... ... ... ... ...

2019-12-01 927098.5 2912434.1 0.318324 102.559631

2020-01-01 945103.8 2929009.2 0.322670 103.055966

2020-02-01 957889.6 2954603.8 0.324202 103.416594

2020-03-01 988826.3 2984304.3 0.331342 103.905202

2020-04-01 1012290.1 3015816.3 0.335660 104.072285

[412 rows x 4 columns]

데이터 시각화

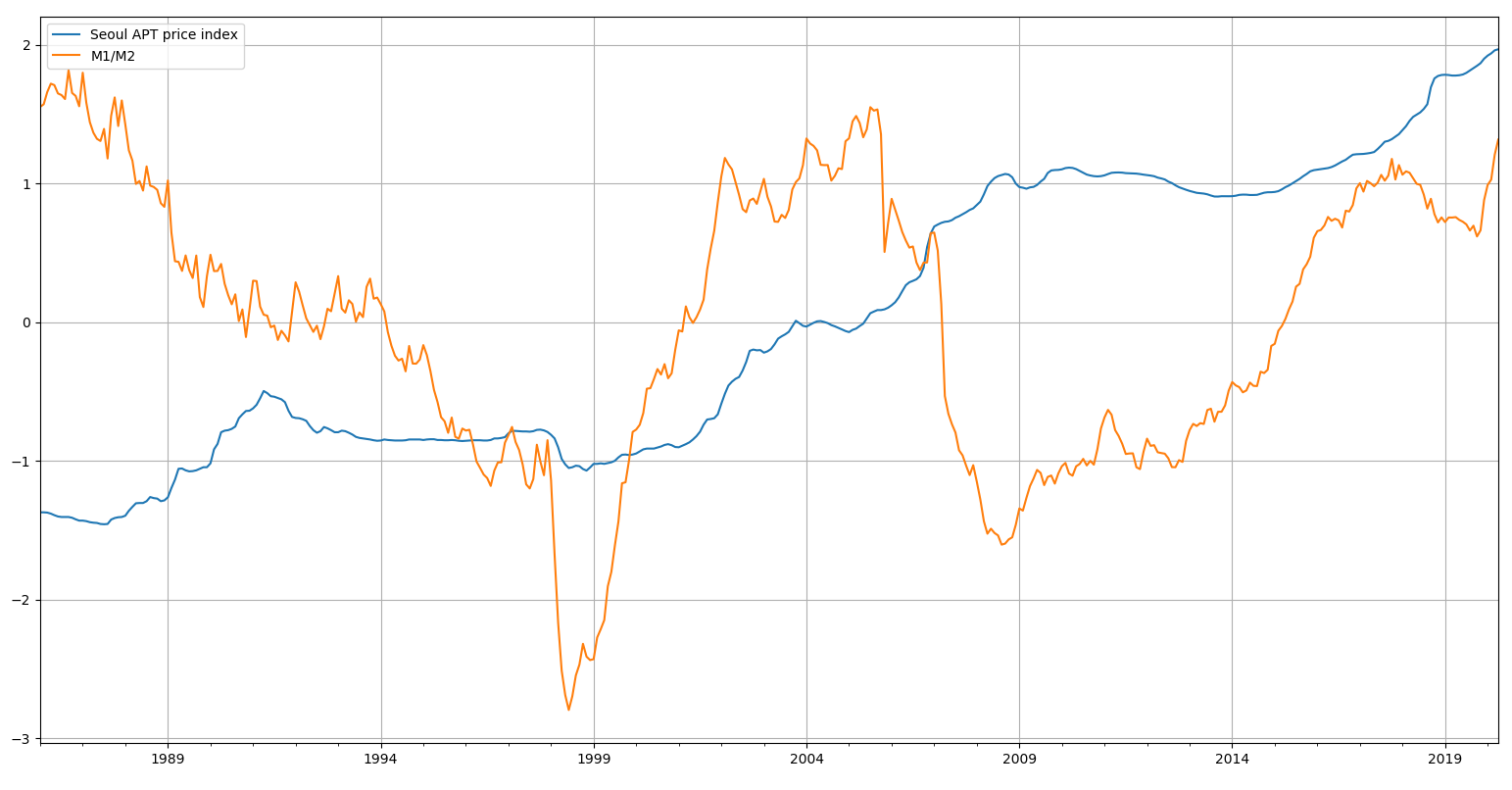

위에서 생성된 데이터프레임을 이용하여 정규화 과정을 거쳐 그래프로 시각화한 결과이다.

df = df[['Seoul APT price index', 'M1/M2']]

df = (df - df.mean()) / df.std()

df.plot()

plt.grid()

plt.show()

결론

그래프를 확인해보면, 1998년 IMF 위기와 2008년 리먼브러더스 위기 때, M1/M2 비중이 최저점을 찍은 후 부동산 매매가격지수도 일정 구간 상승하지 못하고 횡보하는 것을 확인할 수 있다.

반대로 2000년 초반, 2014년을 기점으로 M1/M2 비중이 급격히 증가하는데, 부동산 매매가격지수도 함께 지속적인 상승 곡선을 보이는 것을 확인할 수 있다.

유동성은 2019년에 다소 하락하지만 2020년에는 다시 증가하고 있어 집값 상승 가능성이 커지고 있다고 볼 수 있다.

Written on July 11th, 2020 by Jonghyun Ho