Jonghyun Ho

LSTM 순환 신경망으로 코스피 지수 회귀 모델링

코스피 지수의 선형 회귀 분석 에서 코스피 지수의 이동 방향에 대해 확인할 수 있었다.

이번에는 딥러닝 순환 신경망 모델 중의 하나인 LSTM 을 이용하여 회귀 분석을 해보려고 한다.

Long Short-Term Memory (LSTM)

딥러닝 분야에서 시계열 데이터와 같은 시퀀스 데이터를 분석할 때에는 순환 신경망 (RNN, Recurrent Neural Network) 모델을 사용한다.

하지만 RNN 은 긴 시퀀스 데이터에 대한 학습이 어려운 단점이 있어, 이 단점을 보완한 LSTM (Long Short-Term Memory) 모델을 주로 사용한다.

참고 : LSTM

코스피 지수 읽기

딥러닝 학습을 위해 tensorflow 모듈도 함께 임포트 하였다.

>>> import numpy as np

>>> import pandas as pd

>>> import matplotlib.pyplot as plt

>>> import yfinance as yf

>>> import tensorflow as tf

학습 데이터를 충분히 확보하기 위해 20년의 긴 시간을 설정하였다.

>>> code = '^KS11' # KOSPI Composite Index

>>> kospi = yf.Ticker(code)

>>> kospi = kospi.history(period='20y')

>>> kospi = kospi[['Close']]

>>> print(kospi)

Close

Date

2000-04-21 767.16

2000-04-24 747.58

2000-04-25 737.20

2000-04-26 713.23

2000-04-27 692.07

... ...

2020-04-14 1857.08

2020-04-16 1857.07

2020-04-17 1914.53

2020-04-20 1898.36

2020-04-21 1879.38

[4922 rows x 1 columns]

데이터 전처리

X의 값은 날짜에 따른 순차적인 인덱스이고, y의 값은 각 날짜에 따른 코스피 지수의 종가를 가리킨다.

>>> dates = kospi.Close.index

>>> X = np.arange(len(dates)).reshape(-1, 1)

>>> y = kospi.Close.values

>>> y = y.reshape(-1, 1)

딥러닝 학습을 정상적으로 동작시키기 위해서는 데이터 정규화 과정이 필요하다.

>>> y_std = y.std()

>>> y_mean = y.mean()

>>> y = (y - y_mean) / y_std

현재를 기준으로 최근 10일 데이터는 시험에 사용하고, 그 외의 모든 이전 데이터들은 학습에 사용할 예정이다.

test_period = 10

X_train = X[:-test_period]

y_train = y[:-test_period]

X_test = X[-test_period:]

y_test = y[-test_period:]

학습이 진행되는 중에도 학습이 정상적으로 이루어지고 있는지 확인하기 위한 검증 데이터가 필요한데, scikit-learn을 사용하여 학습 데이터와 검증 데이터를 7 : 3 비율로 분배한다.

from sklearn.model_selection import train_test_split

X_train, X_val, y_train, y_val = train_test_split(X_train, y_train, test_size=0.3, random_state=0)

tensorflow에 데이터를 전달하기 이전에 입력 형식을 맞추기 위해 2차원 데이터를 3차원 데이터로 변환한다.

X = X.reshape(-1, 1, 1)

X_train = X_train.reshape(-1, 1, 1)

X_val = X_val.reshape(-1, 1, 1)

X_test = X_test.reshape(-1, 1, 1)

LSTM 모델 생성

LSTM 레이어와, Dense 레이어를 쌓아 모델을 구성하였다.

>>> model = tf.keras.models.Sequential([

... tf.keras.layers.LSTM(8, input_shape=(None, 1)),

... tf.keras.layers.Dense(4),

... tf.keras.layers.Dense(1)])

>>> model.compile(optimizer='adam', loss='mse')

>>> print(model.summary())

Model: "sequential"

_________________________________________________________________

Layer (type) Output Shape Param #

=================================================================

lstm (LSTM) (None, 8) 320

_________________________________________________________________

dense (Dense) (None, 4) 36

_________________________________________________________________

dense_1 (Dense) (None, 1) 5

=================================================================

Total params: 361

Trainable params: 361

Non-trainable params: 0

_________________________________________________________________

None

데이터를 이용한 학습

각 훈련 회차마다 배치 데이터의 크기는 32 로 하고, 총 15 회 훈련을 할 수 있도록 설정하였다.

>>> hist = model.fit(X_train, y_train, epochs=15, batch_size=32, validation_data=(X_val, y_val))

Epoch 1/15

108/108 [==============================] - 0s 3ms/step - loss: 1.0477 - val_loss: 0.9480

Epoch 2/15

108/108 [==============================] - 0s 1ms/step - loss: 0.8357 - val_loss: 0.5738

Epoch 3/15

108/108 [==============================] - 0s 1ms/step - loss: 0.4066 - val_loss: 0.2169

Epoch 4/15

108/108 [==============================] - 0s 1ms/step - loss: 0.2040 - val_loss: 0.2224

Epoch 5/15

108/108 [==============================] - 0s 1ms/step - loss: 0.2585 - val_loss: 0.1845

Epoch 6/15

108/108 [==============================] - 0s 1ms/step - loss: 0.1608 - val_loss: 0.0946

Epoch 7/15

108/108 [==============================] - 0s 1ms/step - loss: 0.1267 - val_loss: 0.0934

Epoch 8/15

108/108 [==============================] - 0s 1ms/step - loss: 0.1159 - val_loss: 0.1469

Epoch 9/15

108/108 [==============================] - 0s 1ms/step - loss: 0.1225 - val_loss: 0.0966

Epoch 10/15

108/108 [==============================] - 0s 1ms/step - loss: 0.1187 - val_loss: 0.0895

Epoch 11/15

108/108 [==============================] - 0s 1ms/step - loss: 0.1185 - val_loss: 0.1708

Epoch 12/15

108/108 [==============================] - 0s 1ms/step - loss: 0.1074 - val_loss: 0.0947

Epoch 13/15

108/108 [==============================] - 0s 1ms/step - loss: 0.1116 - val_loss: 0.0906

Epoch 14/15

108/108 [==============================] - 0s 1ms/step - loss: 0.1234 - val_loss: 0.1260

Epoch 15/15

108/108 [==============================] - 0s 1ms/step - loss: 0.1241 - val_loss: 0.1034

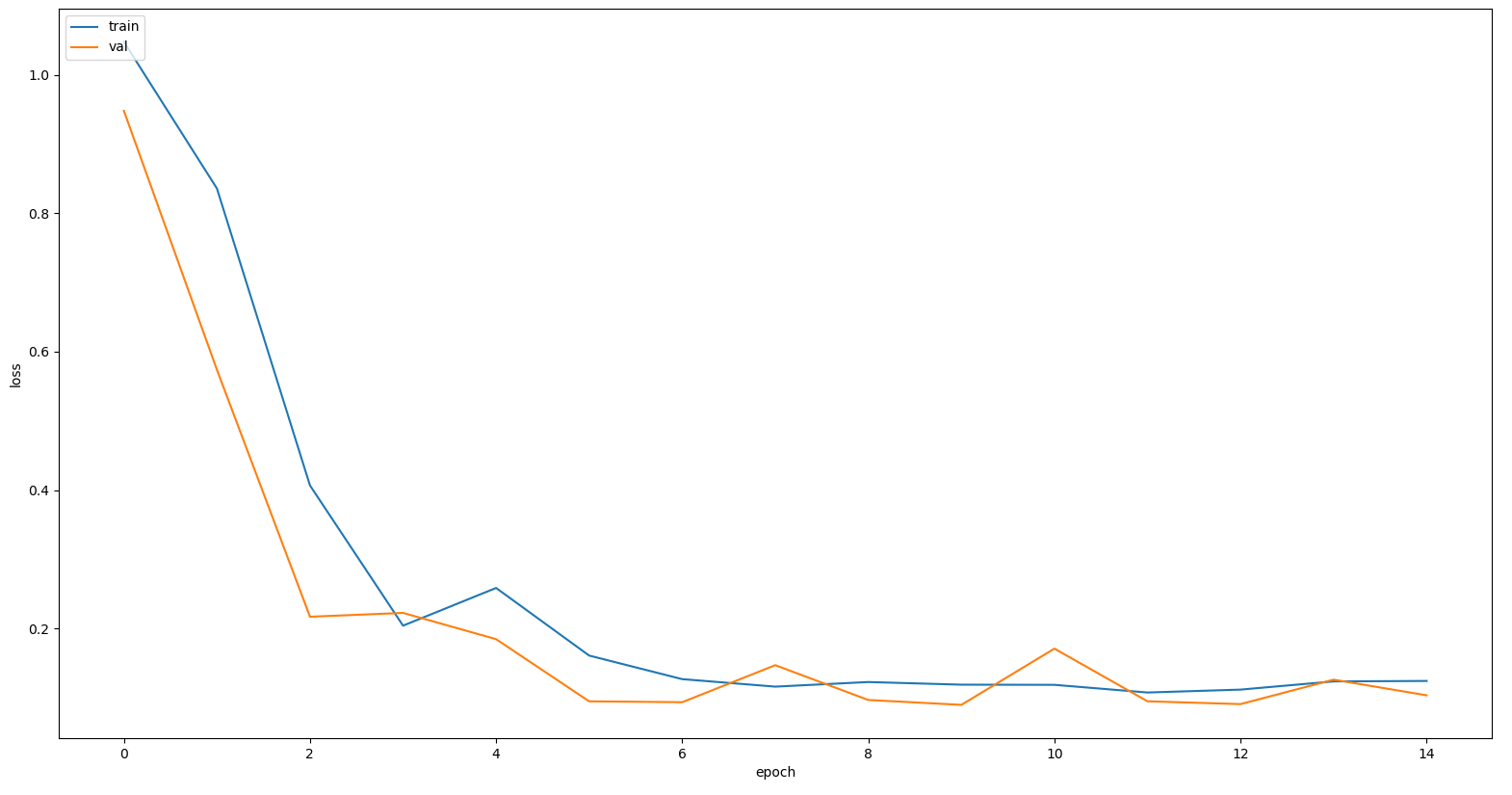

훈련 데이터와 검증 데이터의 Mean Squared Error (MSE) 손실 함수의 결과 값은 훈련이 진행되면서 유사하게 수렴하며 줄어드는 것을 확인할 수 있다.

>>> plt.plot(hist.history['loss'])

>>> plt.plot(hist.history['val_loss'])

>>> plt.ylabel('loss')

>>> plt.xlabel('epoch')

>>> plt.legend(['train', 'val'], loc='upper left')

>>> plt.show()

>>> trainScore = model.evaluate(X_train, y_train, verbose=0)

>>> valScore = model.evaluate(X_val, y_val, verbose=0)

>>> testScore = model.evaluate(X_test, y_test, verbose=0)

>>> print('Train Score: ', trainScore)

>>> print('Validataion Score: ', valScore)

>>> print('Test Score: ', testScore)

Train Score: 0.11737338453531265

Validataion Score: 0.10335058718919754

Test Score: 0.18995893001556396

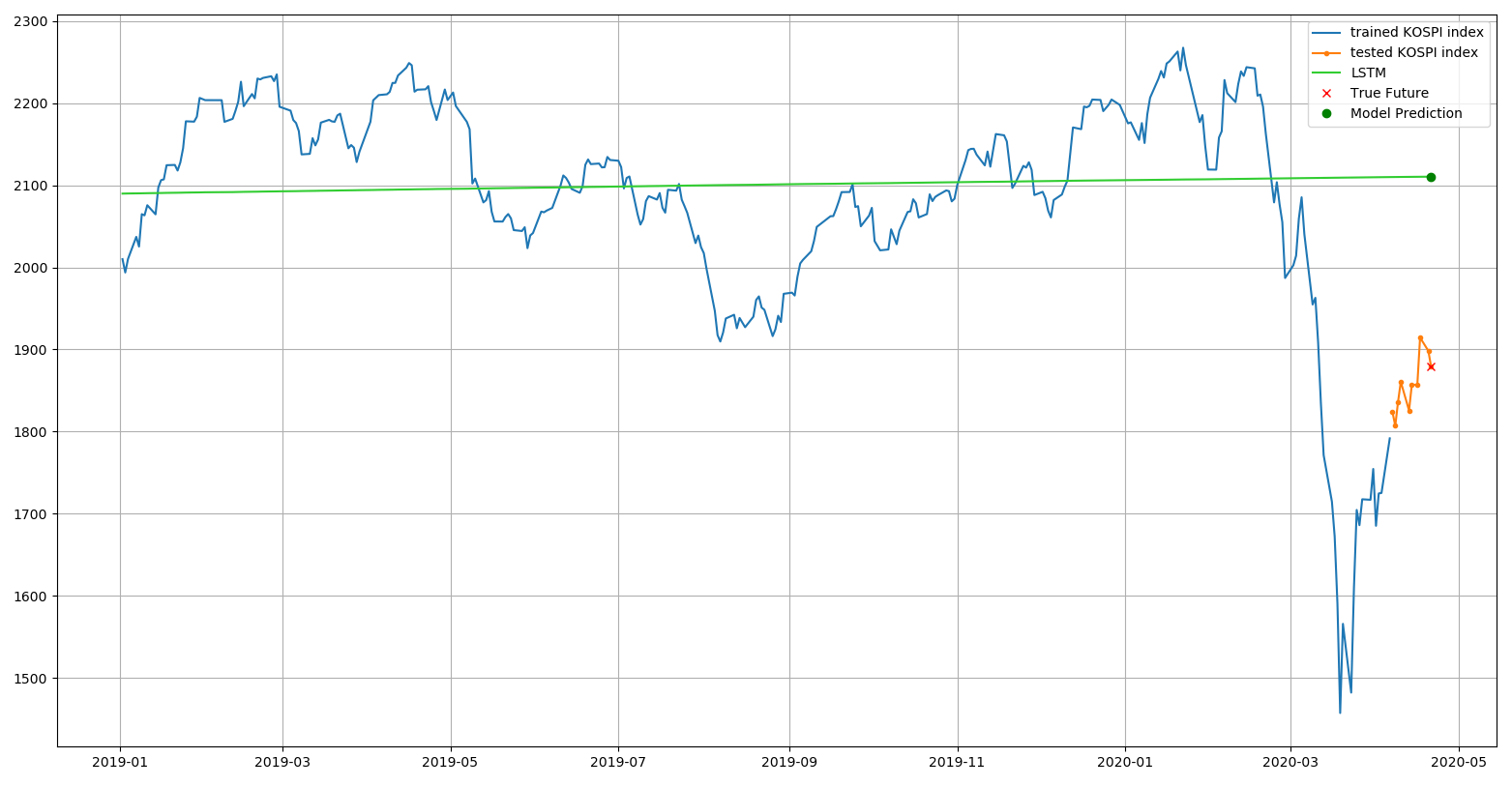

학습 결과를 그래프로 시각화

20년의 기간동안 코스피 지수를 학습한 결과를 그래프로 시각화 하면 다음과 같다.

get_dates 함수는 이전에 만들었던 인덱스를 통해 날짜를 얻어오기 위해 사용하고, denorm 함수는 정규화된 데이터를 복원하기 위해 사용하였다.

>>> def get_dates(x):

... return dates[x].flatten()

>>> def denorm(y):

... return y * y_std + y_mean

>>> prediction = model.predict(X.reshape(-1, 1, 1), batch_size=32)

>>> plt.plot(get_dates(X[:-10]), denorm(y[:-10]), label='trained KOSPI index')

>>> plt.plot(get_dates(X_test), denorm(y_test), '.-', label='tested KOSPI index')

>>> plt.plot(get_dates(X), denorm(prediction), c='limegreen', label='LSTM')

>>> X_last = X[-1:]

>>> y_last = y[-1:]

>>> y_last_prediction = model.predict(X_last.reshape(-1, 1, 1))

>>> plt.plot(get_dates(X_last), denorm(y_last), 'rx', label='True Future')

>>> plt.plot(get_dates(X_last), denorm(y_last_prediction), 'go', label='Model Prediction')

>>> plt.legend()

>>> plt.grid()

>>> plt.show()

2019년 초 이후의 데이터만 축소하여 보면 다음과 같다.

base_index = np.where(dates == pd.Timestamp(2019, 1, 2))

base_index = base_index[0].tolist()[0]

plt.plot(get_dates(X[base_index:-10]), denorm(y[base_index:-10]), label='trained KOSPI index')

plt.plot(get_dates(X_test), denorm(y_test), '.-', label='tested KOSPI index')

plt.plot(get_dates(X[base_index:]), prediction[base_index:] * y_std + y_mean, c='limegreen', label='LSTM')

plt.plot(get_dates(X_last), denorm(y_last), 'rx', label='True Future')

plt.plot(get_dates(X_last), denorm(y_last_prediction), 'go', label='Model Prediction')

plt.legend()

plt.grid()

plt.show()

코스피 지수의 선형 회귀 분석 에서도 머신 러닝을 이용한 회귀 분석을 하였지만 어떻게 입력 데이터를 설정했는지, 적용한 알고리즘이 무엇인지에 따라 다른 결과를 확인할 수 있었다.

어느 것이 정답이라고 분명히 이야기할 수는 없는 분야이고 이 그래프가 현실 세계를 제대로 반영하고 있는지는 알 수 없지만, 딥러닝을 적용하였을 때 각 모델의 레이어에서 사용되는 매개변수의 수가 많고 다양한 점을 미루어보아 지수의 움직임을 좀 더 정확히 반영한 것이 아닐까 생각된다.

Written on April 22nd , 2020 by Jonghyun Ho